経理職や個人事業主の方、また簿記の資格勉強をしている方にとって「帳簿」を理解しておくことは重要です。ただし、帳簿にどのような種類があって、どうやって帳簿を付ければいいのかわからない方も多いのではないでしょうか?

本記事では、帳簿について解説します。帳簿の種類や具体的な帳簿の付け方も紹介するので、ぜひ参考にしてみてください。

また以下の記事では、より正確な帳簿記入を可能とする複式簿記の歴史について紹介しています。ご興味のある方は、是非一読ください。

複式簿記の歴史を紹介!複式簿記が広まった理由や株式会社との関係性も解説

目次

帳簿とは

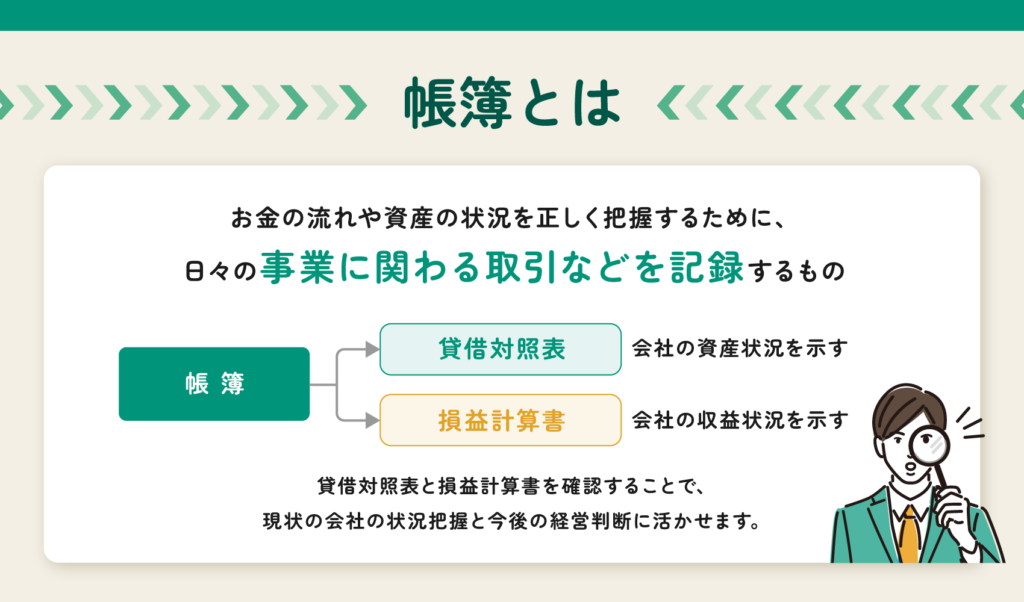

帳簿とは、お金の流れや資産の状況を正しく把握するために、日々の事業に関わる取引などを記録するものです。

記録した帳簿をもとに、会社の資産状況を示す貸借対照表と収益状況を示す損益計算書を作成します。貸借対照表と損益計算書を確認することで、現状の会社の状況把握と今後の経営判断に活かせます。

事業者は必ず帳簿を付ける必要がある

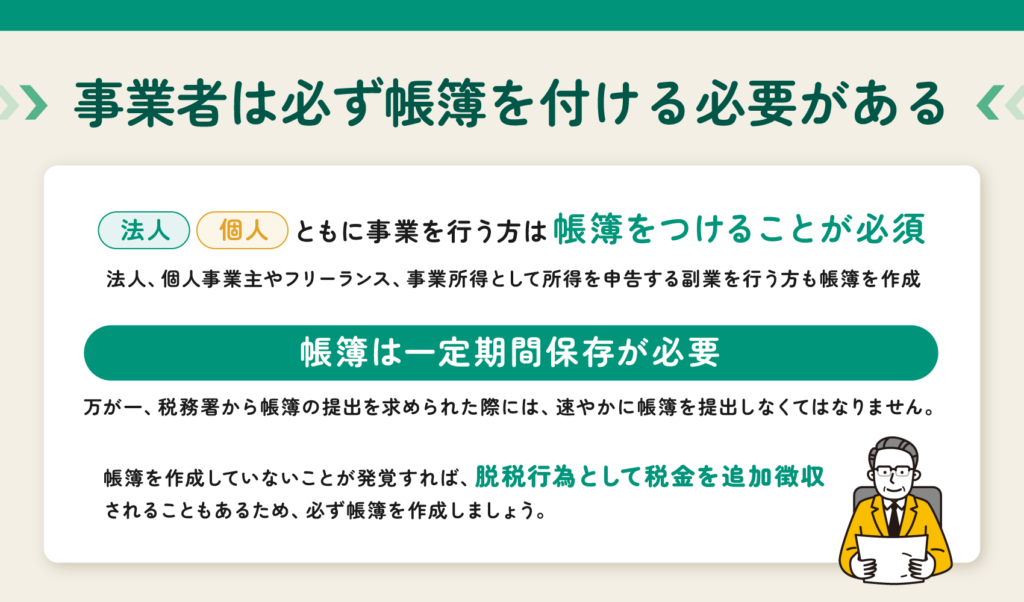

法人・個人に関わらず、事業を行う方は帳簿をつけることが必須です。そのため、株式会社などの法人はもちろん、個人事業所得やフリーランス、事業所得として所得を申告する副業を行う方も帳簿を作成します。

作成した帳簿は一定期間保存が必要です。万が一、税務署から帳簿の提出を求められた際には、速やかに帳簿を提出しなくてはなりません。

帳簿を作成していないことが発覚すれば、脱税行為として税金を追加徴収されることもあるため、必ず帳簿を作成しましょう。

複式簿記と単式簿記

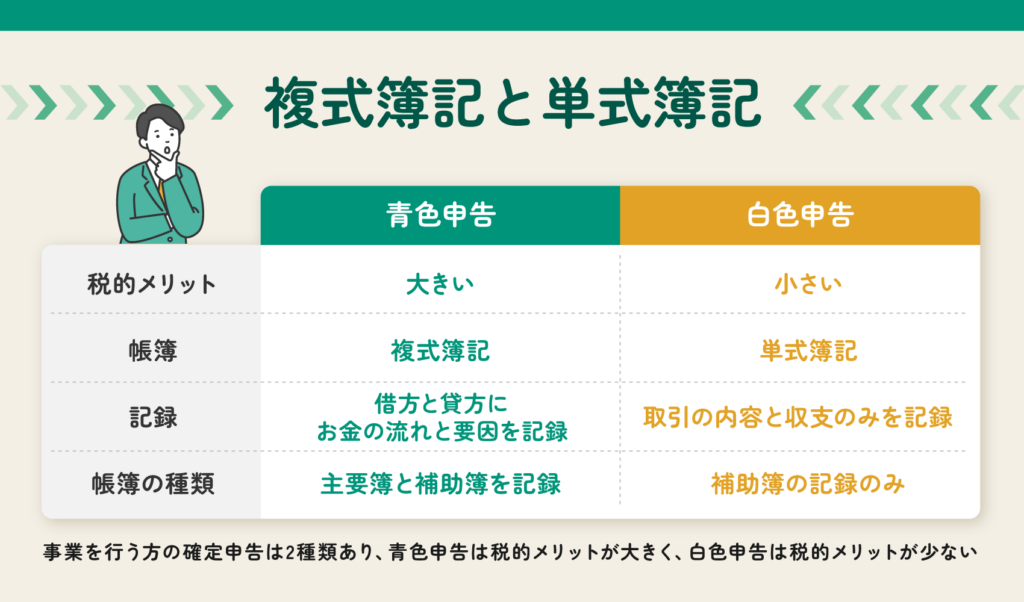

事業を行う方が納税する税金を申告する確定申告には、青色申告と白色申告の2種類があります。青色申告では税的メリットが大きく、白色申告では税的メリットが少ないです。

青色申告は複式簿記、白色申告では単式簿記を用いて帳簿をつけます。複式簿記は仕訳帳に取引を記録する際に、借方と貸方にお金の流れと要因を記録します。一方で、単式簿記では取引の内容と収支のみを記録します。具体的な仕訳方法は以下の通りです。

現金1万円を交際費として使った場合

複式簿記の場合

| 月日 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 1/1 | 交際費 | 10,000 | 現金 | 10,000 |

単式簿記の場合

| 日付 | 勘定科目 | 金額 | 摘要 |

| 1/1 | 交際費 | 10,000 | A商事との懇親会 |

簿記の学習では、複式簿記をメインに学習します。

また、青色申告と白色申告ではつけるべき帳簿の種類も異なります。後述しますが、帳簿の種類には主要簿と補助簿が存在し、青色申告では主要簿と補助簿を記録しますが、白色申告では補助簿の記録のみ必要です。

以下の記事では、単式簿記と複式簿記の違いについて紹介しています。ご興味のある方は、是非一読ください。

単式簿記と複式簿記の違いとは?徹底解説

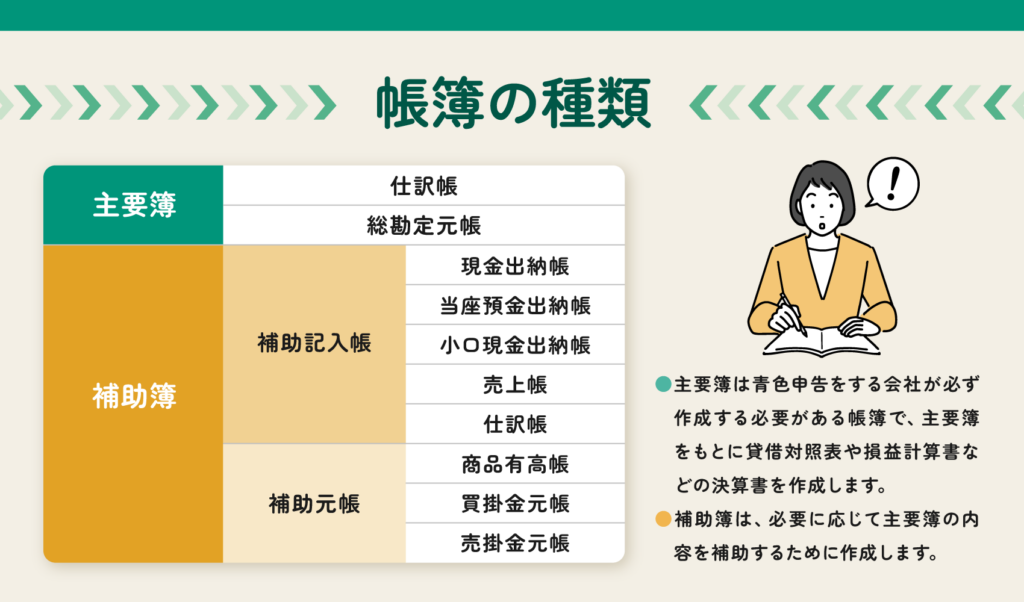

帳簿の種類

一言に「帳簿」と言っても、その種類はさまざまです。帳簿は大きく分けると主要簿と補助簿に分類されます。それぞれの帳簿の種類は以上の通りです。

主要簿は青色申告をする会社が必ず作成する必要がある帳簿で、主要簿をもとに貸借対照表や損益計算書などの決算書を作成します。補助簿は、必要に応じて主要簿の内容を補助するために作成します。

主要簿

主要簿は、青色申告をする会社に必要不可欠な帳簿です。主要簿は以下2種類です。

・仕訳帳

・総勘定元帳

仕訳帳

仕訳帳は、日々の取引やお金の流れを記録します。仕訳帳の記録例は以下の通りです。

| 日付 | 借方 | 貸方 |

| 1/1 | 現金 1,000,000 | 借入金 1,000,000 |

| 1/3 | 仕入 100,000 | 現金 100,000 |

| 1/7 | 現金 120,000 | 売上 120,000 |

上記のように日々の取引を日付順に仕訳帳に転記します。また、元丁とは後述する総勘定元帳に転記した際の総勘定元帳のページ数です。

総勘定元帳

総勘定元帳は、仕訳帳で記入した内容を勘定科目ごとに記録する帳簿です。売上や売掛金、買掛金、現金などの勘定科目ごとに分けて記録することで、1年間の取引によるお金の流れをわかりやすくします。

総勘定元帳は勘定科目ごとに記録するため、摘要に仕訳帳の相手勘定科目を記入します。相手勘定科目が複数ある場合は「諸口」と記入します。総勘定元帳の記入例は以下の通りです。

売上

| 日付 | 摘要 | 仕丁 | 借方 | 日付 | 摘要 | 仕丁 | 貸方 |

| 1/10 | 諸口 | 1 | 30,000 | ||||

| 1/31 | 損益 | ✓ | 30,000 | 次月繰越 | ✓ | 30,000 | |

| 2/3 | 諸口 | 1 | 40,000 | ||||

仕入

| 日付 | 摘要 | 仕丁 | 借方 | 日付 | 摘要 | 仕丁 | 貸方 |

| 1/1 | 諸口 | 1 | 10,000 | 1/31 | 損益 | ✓ | 10,000 |

| 2/10 | 諸口 | 1 | 20,000 | 次月繰越 | ✓ | 30,000 | |

売掛金

| 日付 | 摘要 | 仕丁 | 借方 | 日付 | 摘要 | 仕丁 | 貸方 |

| 2/1 | 前月繰越 | ✓ | 10,000 | 2/20 | 現金 | 1 | 20,000 |

| 2/15 | 売上 | 1 | 20,000 | 次月繰越 | ✓ | 10,000 | |

| 30,000 | 30,000 | ||||||

| 3/1 | 前月繰越 | ✓ | 10,000 | ||||

| 3/14 | 売上 | 1 | 50,000 | ||||

総勘定元帳は仕訳帳を元に作成するため、総勘定元帳の「仕丁」には、仕訳帳の該当ページ数を記入します。

補助簿

補助簿の作成目的は主要簿の補助のため、主要簿の詳細を記入します。補助簿は、補助記入帳と補助元帳に分類され、必要なもののみ記入します。

補助記入帳

補助記入帳の種類と役割は以下の通りです。

| 種類 | 役割 |

| 現金出納帳 | 現金のやりとりをまとめるもの |

| 預金出納帳 | 銀行口座のやりとりをまとめるもの |

現金出納帳の記入例は以下の通りです。現金の流れを詳細に記入します。

現金出納帳

| 日付 | 摘要 | 入金 | 出金 | 残高 | |

| 項目 | 詳細 | ||||

| 2/1 | 前月繰越 | 300,000 | |||

| 2/4 | 売掛金 | A商事 | 100,000 | 400,000 | |

| 2/6 | 現金仕入 | 50,000 | 350,000 | ||

| 2/10 | 交際費 | B商事との交際費 | 10,000 | 340,000 | |

| 2/11 | 売掛金 | B商事 | 200,000 | 540,000 | |

| 2/15 | 預金引出 | A銀行 | 100,000 | 640,000 | |

| 2/19 | 事務用品費 | 事務用具 | 5,000 | 635,000 | |

補助元帳

補助元帳の種類と役割は以下の通りです。

| 種類 | 役割 |

| 商品有高帳 | 商品の在庫状況をまとめるもの |

| 買掛金元帳 | 仕入れ先ごとに買掛金をまとめるもの |

| 売掛金元帳 | 得意先ごとに買掛金をまとめるもの |

売掛金元帳の記入例は以下の通りです。

売掛金元帳

A商店

| 日付 | 商品名 | 借方 | 貸方 | 借/貸 | 残高 |

| 2/1 | 前月繰越 | 50,000 | 借 | 50,000 | |

| 2/3 | 入金 | 10,000 | 〃 | 40,000 | |

| 2/6 | 売上 | 50,000 | 〃 | 90,000 | |

| 2/10 | 返品 | 5,000 | 〃 | 85,000 | |

| 2/11 | 次月繰越 | 85,000 | 〃 |

上記はA商店の売掛金をまとめていますが、他にも取引先がある場合には取引先ごとに売掛金を売掛金元帳に記入します。

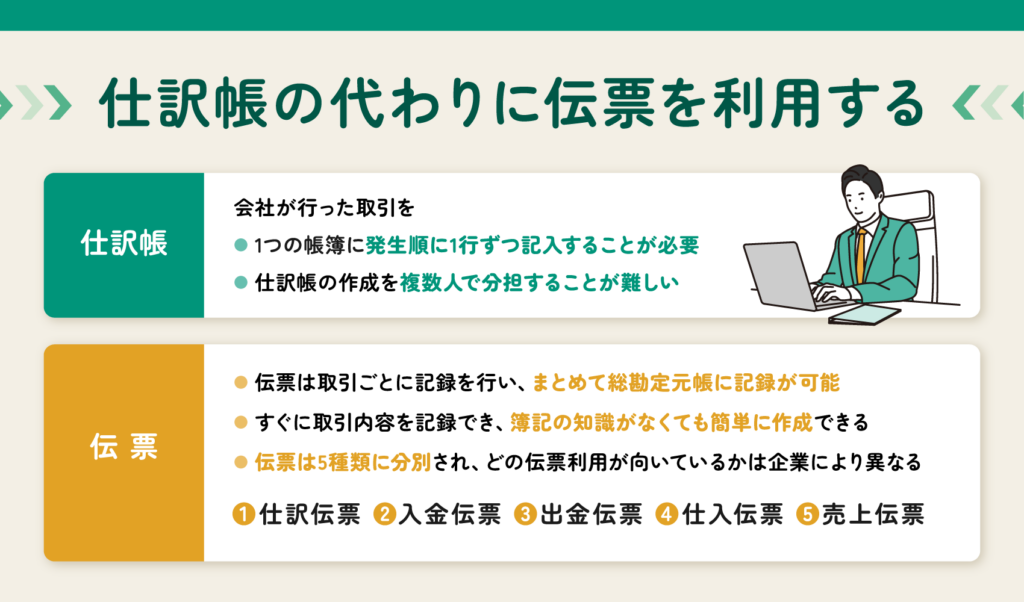

仕訳帳の代わりに伝票を利用する

仕訳帳は、会社が行った取引を1つの帳簿に発生順に1行ずつ記入していかなくてはいけません。そのため、複数人で分担しての仕訳帳の作成が難しいです。

そこで仕訳帳の代わりに利用できるのが伝票です。伝票は取引ごとに記録を行い、まとめて総勘定元帳に記録できます。その場ですぐに取引内容を記録でき、簿記の知識がなくても簡単に作成できることがメリットです。伝票は5種類に分別され、何種類の伝票利用が向いているかは企業によって異なります。利用する伝票の種類は以下の通りです。

| 種類 | 利用する伝票 | 利用が向いている企業の特徴 |

| 1伝票制 | 仕訳伝票のみ | |

| 3伝票制 | 振替伝票、入金伝票、出金伝票 | 現金での取引が多い |

| 5伝票制 | 振替伝票、入金伝票、出金伝票、仕入伝票、売上伝票 | 売掛金や買掛金での取引が多い(商社や製造業など) |

企業ごとに利用が向いている伝票制はありますが、どの伝票制を導入するかは企業の自由です。

伝票の種類は5つ

伝票の種類は全部で5種類です。それぞれの伝票の特徴を紹介します。

仕訳伝票

振替伝票は借方と貸方に取引を記入する伝票です。1伝票制を導入する企業は、全ての取引を仕訳伝票に記入します。3伝票制、5伝票制を導入する企業は、他の伝票で記入すべき内容以外を仕訳伝票に記入します。仕訳伝票は以下のようなものを利用します。

*イメージ図(振替伝票を仕訳伝票に変更して作成いただけますと幸いです)

入金伝票

入金伝票は現金が入る際の取引を記録する伝票です。サービスや商品を販売して代金を現金で受け取ったときなどに利用します。飲食店など現金でのやり取りが多い企業で頻繁に利用する伝票です。入金伝票は以下のようなものを利用します。

*イメージ図(以上を参考に作成いただけますと幸いです)

出金伝票

出金伝票は現金が出ていく際の取引を記録する伝票です。入金伝票を利用する企業は、出金伝票もセットで利用します。出金伝票は以下のようなものを利用します。

*イメージ図(以上を参考に作成いただけますと幸いです)

仕入伝票

仕入伝票は、仕入取引を記録する伝票です。5伝票制を導入する企業でのみ利用します。仕入伝票を利用する企業は、全ての仕入取引を買掛金で行うことが前提です。そのため、買掛金以外の方法で商品などを仕入れた場合にもひとまず買掛金で仕入れたこととして仕入伝票に記入します。仕入伝票は以下のようなものを利用します。

*イメージ図(以上を参考に作成いただけますと幸いです)

売上伝票

売上伝票は、売上が発生した際に利用する伝票です。5伝票制を導入する企業のみ利用します。仕入伝票と同様に、売掛金以外で商品などを売り上げた場合も、ひとまず売掛金の取引をしたものとして売上伝票を記入します。売上伝票は以下のようなものを利用します。

*イメージ図(以上を参考に作成いただけますと幸いです)

CPAラーニングなら簿記講座や実務講座など1,500本以上の講義が無料で見放題

経理業務は全体像がわかればもっと効率的に!

経理の仕事は、伝票起票や経費精算など細かな日次業務が多く、全体像を見失いがちです。

その結果「何のためにこの業務をしているんだろう」とモチベーションの低下に繋がることもあります。

そのため、経理の仕事は特に、常に全体像を捉えながら進めていかなければなりません。

イメージとしては日々の仕事を「点」ではなく「線」として捉えること。

毎日の仕訳にしても、何となく取引金額を入力するのではなく、自社や取引先の財政状態や経営成績を念頭に置いたうえで入力することが大切です。

こうすることで、自社が取引先・借入先に対して、適切に支払いができるのか、あるいは取引先・貸付先から適切に入金が行われるのかを、仕訳と同時に予測できます。

極端な例ですが、こうした「意識的」な仕訳を繰り返すことで、会社の経営状況が見えてきて、黒字倒産を未然に防ぐといったことも。

また、全体像を把握できていると、業務の優先順位を自ずとつけられるようになるので、仕事のスピードがぐっとあがっていきます。

簿記の学習などで体系的に経理の知識を身につけていくと、少しずつですが、確実に経理の全体像がつかめるようになってきます。

CPAラーニングで経理の「基本」から「応用」まで丸わかり!

CPAラーニングでは、無料で『簿記講座』や『実務講座』を受講することができます。

『実務講座』と一言で言っても、経理実務やインボイス制度を含んだ税務実務、財務実務、M&A実務、人事労務管理、Excel講座など多くの講座が存在します。

多くの業界で役に立つようなコンテンツとなっているため、学生から社会人の男女といった幅広い人材に利用されています。

なぜCPAラーニングで実務の「基本」から「応用」まで理解できるのか

実務のプロセスを「理解」する

CPAラーニングの講義では、受講者のみなさまが実務の要点を暗記するのではなく、理解できるように心がけています。

なぜなら、実務の要点を丸暗記するのではなく正しく理解することで、CPAラーニングの講義を通して学んだことを、自らの業務にも落とし込むことができるからです。

経理実務講座を例に挙げると、日次業務、月次業務、年次業務の流れをただ説明するだけではありません。

その業務をなぜそのタイミングで行うのか、その業務によってどの様な影響が会社にもたらされるのかという点についての説明に重きを置いています。

講師が公認会計士またはプロの実務家

CPAラーニングの講義は、公認会計士やプロの実務家などが担当しています。

公認会計士には、大手公認会計士資格スクール(CPA会計学院)の講師も含まれており、解説のわかりやすさには、定評があります。

また、プロの実務家の講師は、業界の最前線で活躍してきた方々なので、具体的な業務に結びつけた解説が「理解」の手助けとなります。

スキマ時間に勉強しやすい

CPAラーニングなら、お手持ちのスマートフォンやタブレットで学習が完結します。

最近リリースされた公式アプリでは、講義動画のダウンロード・オフライン再生が実装されました。

これにより、いつもの通勤・通学時間を活用して、効率的に学習を進めることができます。

CPAラーニングが完全無料で利用できる理由

CPAラーニングは、「日本の会計リテラシーを底上げしたい」という思いから始まったサービスです。

より多くの方にご利用いただきたく無料でご提供しております。

そのため、CPAラーニングのすべてのコンテンツ(講義の視聴、テキスト・レジュメのダウンロード、模擬試験など)が完全無料で利用できます。

登録受講者数は70万人を突破

CPAラーニングの登録受講者数は70万人を突破しました。

「CPAラーニングを使って簿記に合格しました!!」という喜びの声をX(旧Twitter)で日々頂いています。

CPAラーニングの実務講座を受講した方の声

— ペンギン先生~@TOU情マネ (@PinguinSensei) December 3, 2023

の大学に進む前にCPAラーニングの『経理実務中級講座』を視聴し始めたのだけれど、知識としての簿記検定試験対策ではなく、培った知識を実務でどう生かすのかを講義している動画って初めて見たかも

すごくいい勉強になる

オススメhttps://t.co/BT8c9IkyDH

CPAラーニングの経理実務編は経理の仕事の流れやスケジュールが分かるから、非常に有用。経理にジョブチェンする身としては、転職前にイメージをつけられるから良いスタートダッシュがきれそう

— むざさん (@zam__channel) January 24, 2023

メールアドレス登録だけで全コンテンツが利用可能

CPAラーニングは、メールアドレス登録だけで、全てのコンテンツをすぐに利用することができます。

課金や、機能制限などはございません。

「経理の基本からおさらいしたい」「決算業務を効率的に進めたい」とお考えの方はCPAラーニングをぜひご利用ください。

このコラムを読んでいるあなたにおすすめのコース

帳簿に関してよくある質問

帳簿とはなんですか

帳簿とは、企業や団体が行う取引や経費などの金銭の出入りを記録した帳簿類のことを指します。企業においては、正確な経営判断をするために、取引や資産・負債の状況を把握するために帳簿を付けます。

帳簿にはどのような種類がありますか?

帳簿には、総勘定元帳、仕訳帳、現金出納帳などがあります。それぞれの帳簿は、取引内容によって使い分けられます。

帳簿を付けるときの注意点はありますか?

帳簿を付けるときには、正確かつ丁寧に記入することが大切です。また、決算期には、帳簿を正確に確認し、損益計算書や貸借対照表を作成することが必要です。加えて、法律上の規定を守り、適切に取引内容を記録することが求められます。