「立替金」は、会社が一時的に立て替えをした際、仕訳を切るために使用する勘定科目です。

立替金の意味や仕訳方法を理解していれば、問題なく使用できるでしょう。

しかし、仮払金や貸付金など立替金と間違えやすい勘定科目があるため、違いがわからずに悩んでいる人も多いのではないでしょうか。

さらに、立替金を回収できないと貸付金と判断されてしまったり、領収書を正しく扱わないと立替金が売上扱いになってしまったりする可能性もあります。

そこで、本記事では立替金の意味や仕訳方法、さらに立替金と間違えやすい勘定科目や仕訳を切る際の注意点なども解説していきます。

立替金を正しく使用するために、ぜひ最後までお読みください。

目次

そもそも立替金とは

立替金とは、社内・社外に関係なく、従業員や取引先などに代わり一時的に会社が立て替えたときに使用される勘定科目です。

立替金は、立て替えた相手への債権にあたるため、資産勘定に分類されることも覚えておきましょう。

また、立替金を使うケースは従業員や取引先で異なり、例を挙げると下記の通りです。

- 従業員への立替のケース:旅費、交際費、給料の前貸しなど

- 取引先への立替のケース:手数料、配送料、その他取引先が負担すべき費用など

上記のケースで立て替えたお金はあとに回収し、仕訳を切ることになります。

立替金の仕訳については、次の章で詳しく解説していきます。

立替金の仕訳方法

立替金は、一時的に会社が立て替えたときに使用する勘定科目で、下記の2つのケースのときに仕訳をする必要があります。

- 立替払いした場合

- 立替金を回収した場合

立替金の勘定科目を使用する際は、立替金を回収したときにも仕訳が必要なため、上記2つの場合の仕訳をセットで覚えておくとよいでしょう。

以下で実際に仕訳を用いながら、それぞれのケースについて解説していきます。

立替金の仕訳を正しく切るために、一つずつ確認していきましょう。

立替払いした場合

まずは、立替払いをした場合です。

会社が立替払いをした際の仕訳例は、下記の通りです。

2つの例を挙げましたので、確認していきましょう。

①従業員が負担する費用5万円を、会社が現金で立て替えたときの仕訳例

| 借方 | 貸方 |

| 立替金 50,000円 | 現金 50,000円 |

②取引先が負担する交通費3万円を、会社が普通預金で立て替えたときの仕訳例

| 借方 | 貸方 |

| 立替金 30,000円 | 普通預金 30,000円 |

①は従業員、②は取引先への立替払いをしたときの仕訳例です。

立替金は、立て替える相手が従業員・取引先にかかわらず使用できることを覚えておきましょう。

また、立替金は債権にあたるため、資産に分類される勘定科目です。

立て替えをすると会社の債権が増えるため、資産が増えることを表すために借方に立替金を計上することになります。

立替金を回収した場合

続いて、立替金を回収した場合の仕訳を見ていきましょう。

立替払いした場合の仕訳方法で挙げた、①②に対応する仕訳は下記の通りです。

①会社が現金で立て替えた5万円を、従業員から現金で回収したときの仕訳例

| 借方 | 貸方 |

| 現金 50,000円 | 立替金 50,000円 |

②会社が普通預金で立て替えた交通費3万円を、取引先から普通預金で回収したときの仕訳例

| 借方 | 貸方 |

| 普通預金 30,000円 | 立替金 30,000円 |

上記①②の仕訳とも既に債権で計上している立替金を振り替える形で、立替金の回収の仕訳をしていきます。

回収をすると立替金、つまり資産が減少するため、貸方に立替金を計上します。

なお、回収できれば上記の仕訳で問題ありません。もし立替金が長期間に渡り返済されない場合は、立替金を貸付金へ変更する検討が必要です。

立替金は一時的に会社が支払っているだけのため、長期間回収できないことのないよう、確実に回収できるように管理していきましょう。

立替金に消費税は影響しない

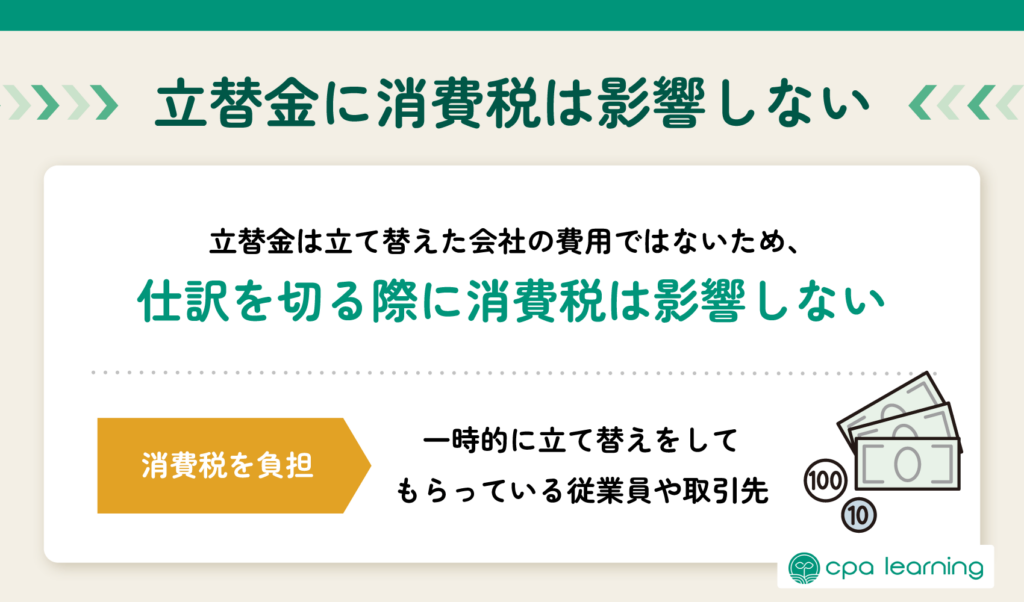

立替金に関して覚えておくべきポイントは、立替金には消費税の影響はしないことです。

立替金は、従業員や取引先が支払うべきものを一時的に立て替えて支払っているだけのため、立て替えた会社の費用ではありません。

また立替金を回収する際も、立替金を相殺し、回収した現金や普通預金などを計上するだけのため、消費税は影響しません。

消費税を負担すべきなのは、一時的に立て替えをしてもらっている従業員や取引先です。

したがって、立替金は立て替えた会社の費用ではないため、仕訳を切る際に消費税は影響しないことを覚えておきましょう。

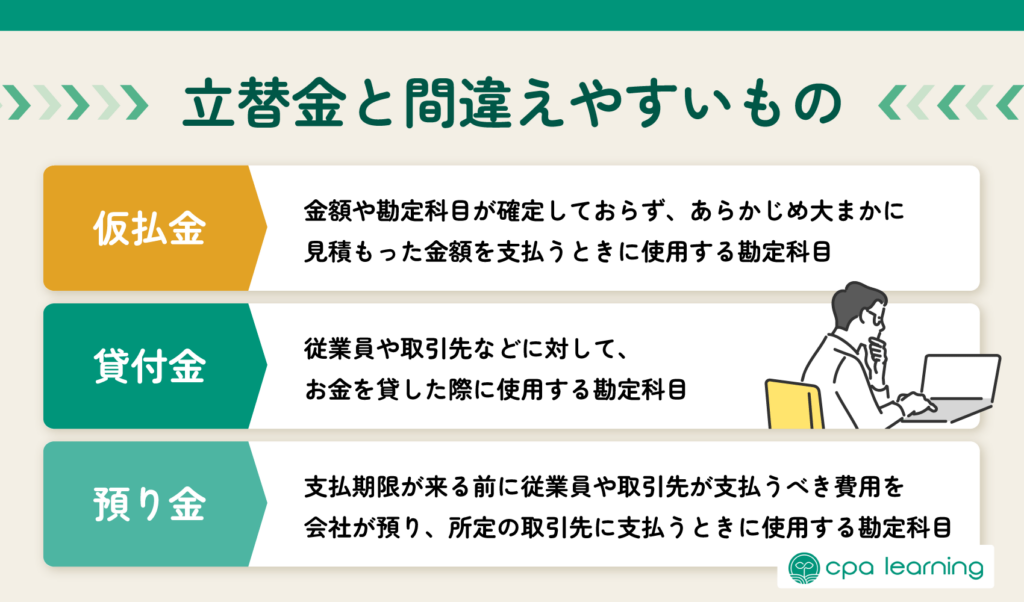

立替金と間違えやすいもの

ここまでは立替金の意味や仕訳方法を解説しましたが、立替金には間違えやすい勘定科目があるため注意が必要です。

立替金と間違えやすい勘定科目は、下記の3つです。

- 仮払金

- 貸付金

- 預り金

上記の3つの勘定科目は、従業員や取引先のお金を支払う点で共通しています。それぞれ考え方や仕訳方法が異なるため、仕訳で使用する際は正しく使い分ける必要があります。

以下でそれぞれの勘定科目の考え方や、立替金と違う点を解説していきますので、違いがわからない人は参考にしてください。

仮払金

仮払金は、金額や勘定科目が確定しておらず、あらかじめ大まかに見積もった金額を支払うときに使用する勘定科目です。

たとえば、急な出張が入ったため、大まかな金額を従業員へ出張費として渡す際に仮払金を使用します。

そして出張から戻り、金額が確定したら仮払金の精算を行うことになります。

一方で、立替金は必要な金額が確定してから支払うものです。

したがって、支払う金額が確定しているかどうかという点が仮払金と大きく異なる点といえるでしょう。

さらに、立替金は会社の経費になりませんが、仮払金は会社の経費になる可能性があることも違いといえます。

貸付金

貸付金は、従業員や取引先などに対して、お金を貸した際に使用する勘定科目です。

立替金との大きな違いはお金の返済期間です。

貸付金は返済期間が決められているため、返済期日までにお金を返してもらうことになります。

一方で、立替金は一時的な立て替えで、基本的にお金の返済期間を決めていない場合が多いため、返済期間があるかどうかが貸付金と立替金の大きな違いといえるでしょう。

また、立替金として経理処理したにもかかわらず回収されない場合は、返済期間を決めたあとに貸付金へ振り替える必要があることも覚えておきましょう。

預り金

預り金は、支払期限が来る前に従業員や取引先が支払うべき費用を会社が預り、所定の取引先に支払うときに使用する勘定科目です。

従業員が負担する社会保険料が預り金の一つの例で、会社が従業員から社会保険料を預り金として預り、支払いを行います。

したがって、預り金は従業員や取引先のお金を支払うもので、立替金は会社のお金を支払うものという違いがあることを覚えておくとよいでしょう。

また、お金を受け取るタイミングは、預り金が支払う前、立替金が支払ったあとであることも違いといえます。

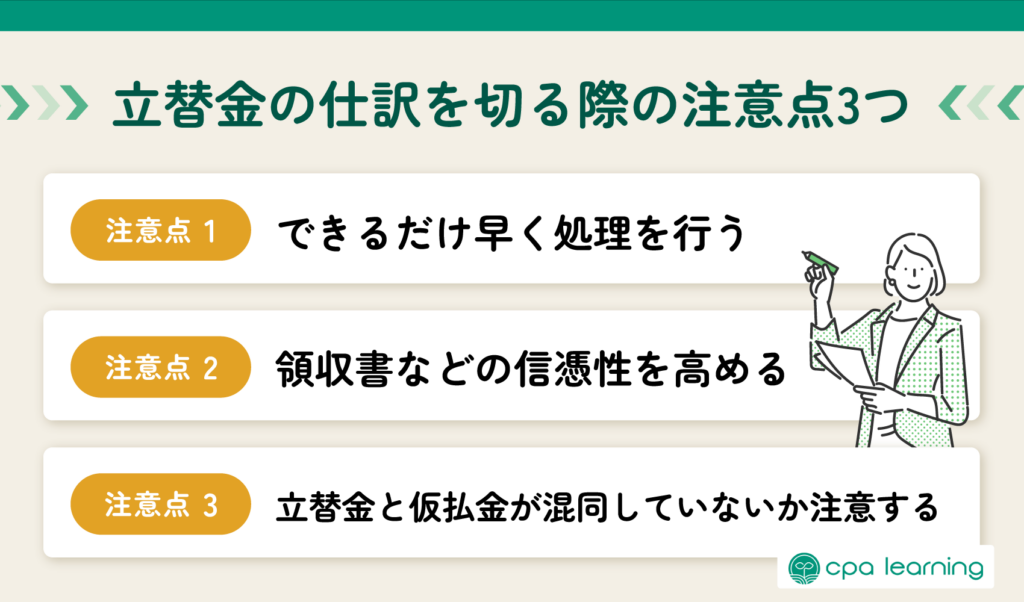

立替金の仕訳を切る際の注意点3つ

ここまでは立替金の意味や仕訳方法、また間違えやすい勘定科目などを解説してきました。

それでは、実際に立替金の仕訳を切る際に、何に注意をすればよいのでしょうか?

そこで、ここでは立替金の仕訳を切る際に注意すべき3つの点を解説していきます。

- できるだけ早く処理を行う。

- 領収書などの信憑性を高める。

- 立替金と仮払金が混同していないか注意する。

上記3つの点に注意して、立替金の仕訳を切りましょう。

それぞれ解説していきます。

①できるだけ早く処理を行う

注意点の1つ目が、できるだけ早く処理を行うことです。

立替金で処理を行うことがわかり次第、立替払いした場合と立替金を回収した場合の両方の仕訳処理を、できるだけ早く行うことが大切です。

立替払いしたことを帳簿に記録するために、立替払いした場合の仕訳も早い方がよいですが、とくに立替金を回収した場合の仕訳を早く切るようにしましょう。

なぜなら、立替金は短期間のうちに回収することが想定されているため、長期間回収できていないことがわかった場合、税務署から指摘されるリスクがあるからです。

税務署から指摘されるリスクとして、まず立替金が貸付金と判断されることが挙げられます。

立替金が貸付金と判断された際、貸付金で計上していた場合に計上すべき受取利息の漏れを指摘され、追徴課税を課される恐れがあります。

立替金を仕訳に使用した際は、立替払いしたときも、立替金を回収したときもできるだけ早く処理をするように意識しましょう。

さらに、役員や従業員への立替金を回収できていない場合、役員報酬・給与と判断されるリスクもあります。

役員や従業員への立替金が短期間で回収されていれば問題ありませんが、回収できないときは給与と判断され、源泉徴収漏れとして追徴課税が課されるかもしれません。

したがって、このようなリスクを負わないためにも、立替金の仕訳はできるだけ早く処理を行うようにしましょう。

②領収書は正しく扱う

注意点の2つ目が、領収書を正しく扱うことです。

立て替え処理を行う場合、関わる人が多いため、領収書の扱いを間違えずに正しく扱い、信憑性を高める必要があります。

たとえば、本来取引先が負担するべき配送料を、会社が運送会社へ立て替えて支払った場合を考えてみましょう。

まず、領収書の宛名は支払いを行った会社ではなく、本来負担するべき取引先の会社名を記入してもらうことになります。

ただし、領収書を初めに受け取るのは取引先でなく、立て替えて支払いを行った会社であることに注意をしましょう。

領収書を受け取る際に、立て替えて支払った金額と内容が、正しく領収書に記入されているかどうかを確認してください。

そして、立て替えた金額を取引先から回収したことを確認後、配送料を負担すべき取引先に領収書を渡します。

注意点は、領収書は取引先から立替金を回収したときに渡す点です。

もし、立替金を回収する前に領収書を取引先に渡してしまうと、立替金を回収しづらくなってしまうため注意をしてください。

③立替金と仮払金が混同していないか注意する

注意点の3つ目が、立替金と仮払金が混同していないか注意することです。

前の章で解説したように、立替金と仮払金は間違えやすい勘定科目です。

立替金と仮払金は大きな違いは、支払う金額が確定しているかどうかという点が挙げられますが、さらに貸倒引当金の対象かどうか、という点でも異なります。

立替金は金銭債権のため、税法上で貸倒引当金の対象に含められますが、仮払金は貸倒引当金の対象に含められません。

立替金と仮払金を混同して使用してしまうと貸倒引当金の算定に影響してしまい、税金計算にも影響を与えてしまう会社もあるため、注意が必要です。

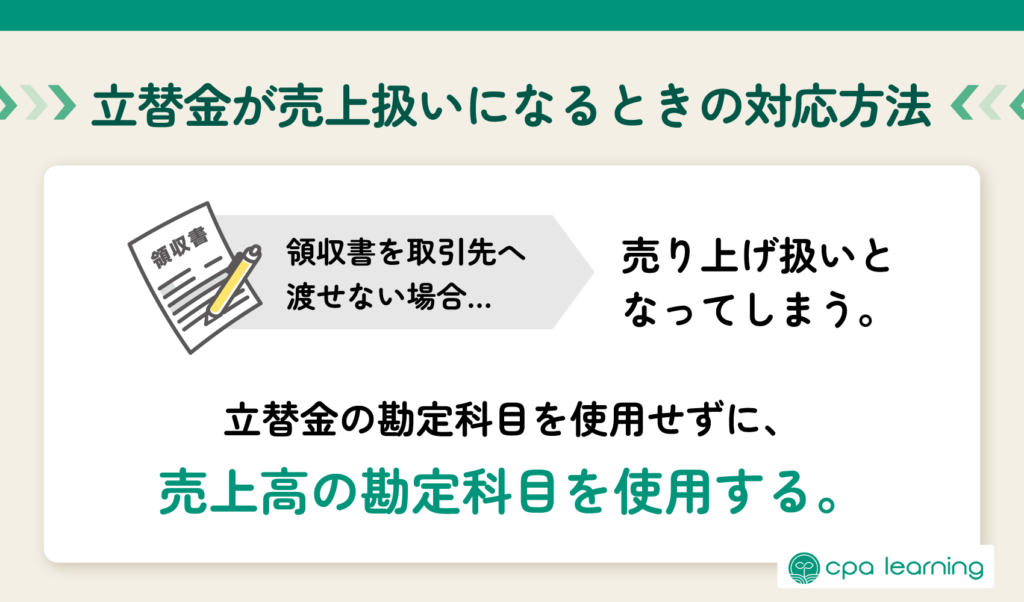

立替金が売上扱いになるときの対応方法

取引先の立て替えをして支払った際の領収書を、本来負担するはずの取引先へ渡せば立替金で処理できます。

しかし、領収書がないケースや、領収書の宛名が取引先でなく立て替えた会社になっているケースなどで、領収書を取引先へ渡せない場合、売り上げ扱いとなってしまうため注意が必要です。

もし、立て替えた分が売り上げ扱いになった場合の仕訳は、下記の通りです。

・経費を立て替えたとき(交際費として3万円を現金で支払う)

| 借方 | 貸方 |

| 交際費 30,000円 | 現金 30,000円 |

・立て替えた3万円を取引先から現金で受け取ったとき(ただし領収書を渡していない)

| 借方 | 貸方 |

| 現金 30,000円 | 売上高 30,000円 |

上記の仕訳の通り、領収書を取引先へ渡さない場合は、立替金の勘定科目を使用しません。

立て替え時は経費、立て替え分の受け取り時は売上高の勘定科目を使用することになります。

なお、売り上げ扱いとせずに立替金で計上したいときは、領収書の下記の点について気を付けましょう。

- 領収書の宛名は取引先

- 領収書を最初に受け取るのは自社

- 領収書を最後に受け取るのは取引先

ここまで、立替金の意味や間違えやすい勘定科目、さらに仕訳の注意点などを解説しましたが、理解するには簿記の知識が必要になります。

勘定科目を体系的に学ぶならCPAラーニング!簿記講座など1,700本以上の講義が無料で見放題

もう検索いらず!CPAラーニングなら勘定科目を覚えられる!

仕訳のとき何の勘定科目か分からなくてつい検索してしまう。

経理担当者あるあるではないでしょうか。

CPAラーニングなら、経理初心者の方でも効率的に勘定科目を覚えることができます。

CPAラーニングは、簿記や経理実務などの1,500本以上の講義が無料で見放題のeラーニングサイトです。

簿記試験対策はもちろんのこと、日々のビジネスシーンを想定した会計処理も、具体的な事例を通じて学ぶことができます。

なぜCPAラーニングで勘定科目が覚えられるのか

暗記ではなく勘定科目を「理解」する

勘定科目を覚えるためには、暗記に頼るのではなく、まずは「理解」することが大切です。

勘定科目の意味や、計上する目的を考えながら覚えていくと、いざ仕訳をするときに思い出しやすくなります。

たとえば、「勘定科目の判別」という講義では、「勘定科目はなぜ使い分けるのか」というテーマで、経理業務の楽しさや意義をひも解いていきます。

講師が公認会計士またはプロの実務家

CPAラーニングの講義は、公認会計士やプロの実務家などが担当しています。

公認会計士には、大手公認会計士資格スクール(CPA会計学院)の講師も含まれており、解説のわかりやすさには、定評があります。

また、プロの実務家の講師は、業界の最前線で活躍してきた方々なので、具体的な業務に結びつけた解説が「理解」の手助けとなります。

スキマ時間を活用して学習できる

CPAラーニングなら、お手持ちのスマートフォンやタブレットで学習が完結します。

最近リリースされた公式アプリでは、講義動画のダウンロード・オフライン再生が実装されました。

これにより、いつもの通勤・通学時間を活用して、効率的に学習を進めることができます。

CPAラーニングが完全無料で利用できる理由

CPAラーニングは、「日本の会計リテラシーを底上げしたい」という思いから始まったサービスです。

より多くの方にご利用いただきたく無料でご提供しております。

そのため、CPAラーニングのすべてのコンテンツ(講義の視聴、テキスト・レジュメのダウンロード、模擬試験など)が完全無料で利用できます。

累計登録者数は80万人を突破

CPAラーニングの登録受講者数80万人を突破しました。

「CPAラーニングを使って簿記に合格しました!!」という喜びの声をX(旧Twitter)で日々頂いています。

CPAラーニングで簿記検定に合格した方の声

簿記3級初受験にて合格💯

— かめやまくん@勉強垢 (@kameyamakundayo) April 16, 2022

簿記初学者、借方も貸方も知らず慣れない用語に翻弄されつつも合格出来たのはCPAラーニングのおかげです◎

今日から2級の学習スタート!

記録を付けていこう✍️

#CPAラーニング pic.twitter.com/y5tlsn0xJQ

簿記2級一発合格💮12月下旬からの1か月半くらい、約135時間での合格でした!

— kuro (@kuro88231) February 12, 2022

CPAラーニングとかいう神コンテンツのおかげですありがとうございました😭

この勢いで公認会計士の勉強始めようか悩む…🤔 pic.twitter.com/t5V1qWrmxG

メールアドレス登録だけで全コンテンツが利用可能

CPAラーニングは、メールアドレス登録だけで、全てのコンテンツをすぐに利用することができます。

課金や、機能制限などはございません。

「勘定科目を体系的に学びたい」「勘定科目をいちいち検索するのが面倒」とお考えの方はCPAラーニングをぜひご利用ください。

このコラムを読んでいるあなたにおすすめのコース

→簿記を学習したい方

→経理実務を学習したい方

まとめ

本記事では、勘定科目「立替金」について解説しました。

立替金とは、社内・社外に関係なく、従業員や取引先などに代わり、一時的に会社が立て替えたときに使用される勘定科目です。

立替金の仕訳は、立替払いした場合と立替金を回収した場合の2つのケースで必要になることを覚えておきましょう。

また、立替金と間違えやすい勘定科目として下記の3つがあります。

- 仮払金

- 貸付金

- 預り金

それぞれの意味や立替金との違いを理解して、使い分けができるようにしましょう。

さらに、立替金の仕訳を切る際は下記の3つの点に注意してください。

- できるだけ早く処理を行う。

- 領収書などの信憑性を高める。

- 立替金と仮払金が混同していないか注意する。

3つとも正しく立替金の仕訳を切る際に必要な考え方のため、理解しておきましょう。

もし、今回解説した立替金をはじめとした簿記を学びたい人には、CPAラーニングがおすすめです。

講義やテキスト、模擬試験も無料で利用でき、パソコンかスマホから気軽に学べるため、いつでもどこでも学べます。

とくに簿記を学びたいと思っているものの、時間やお金の面で学ぶのを諦めてしまっている人は、ぜひ一度CPAラーニングをご利用してみてはいかがでしょうか。