「預り金」とは、企業が他者から一時的に預かるお金を管理するための勘定科目。この記事では、「預り金」の基本的な概念や補助科目の設定方法、また具体的な仕訳例について分かりやすく解説します。

「預り金」は、源泉所得税や住民税、社会保険料などの給料から天引きした額を一時的に預かる際に利用されることが一般的です。「預り金」の正しい管理と適切な仕訳について理解することは、会計業務を円滑に進める上で重要です。

目次

預り金とは

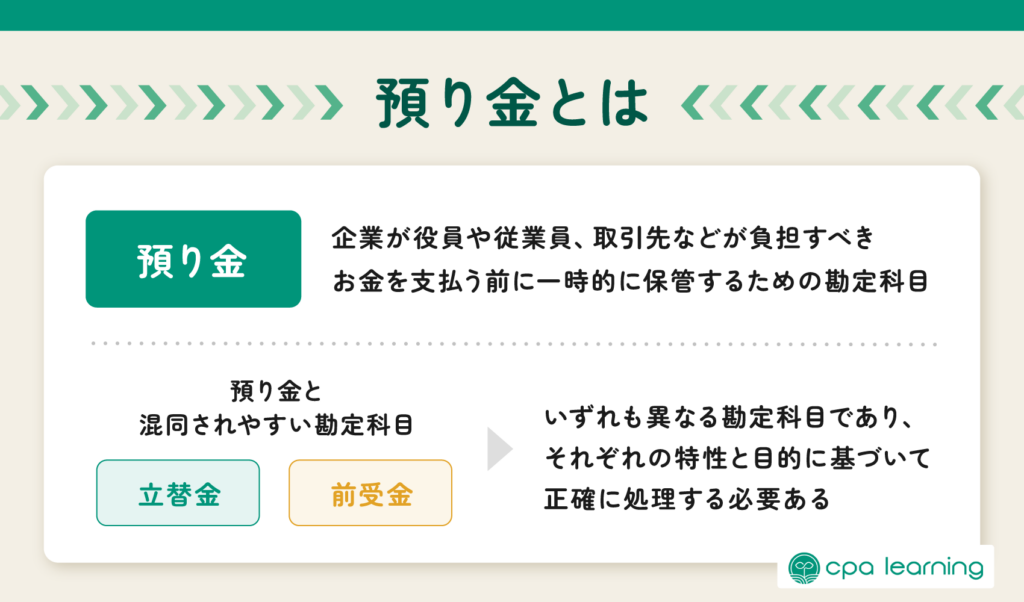

「預り金」とは、企業が役員や従業員、取引先などが負担すべきお金を支払う前に一時的に保管するための勘定科目です。「預り金」は、その後、本人に返還される場合や、本人に変わり第三者への支払いに充てられる場合があります。

給料計算の際には、「預り金」がよく使用されます。具体的には、給料から天引きされる税金(源泉徴収所得税、住民税など)や社会保険料(健康保険料、厚生年金保険料など)を含んだ金額を預かることがあります。通常、これらの金額は1年以内に本人に返還されるか、国や地方自治体、健康保険組合などに納付されます。

立替金や前受金との違い

「立替金」「前受金」「預り金」は混同されやすい勘定科目です。これらの違いを見ていきましょう。

「立替金」とは、企業が役員や従業員、取引先などが本来負担すべき代金を一時的に代わりに支払う場合に使用する勘定科目です。「立替金」の実際の負担者は、代金の本来の受益者になります。企業が立替を行うのは、便宜上の理由や取引の円滑化を図るためであり、その負債は、本来の負担者によって返済されるべきです。

「前受金」は、商品やサービスの提供前に代金の一部または全額を事前に受け取る場合に使用され、売上の一部となります。企業はまだサービスや商品を提供していないにもかかわらず、顧客から先行して受け取った代金を「前受金」として計上することが可能です。

この場合、企業は将来的に商品やサービスを提供する義務を負っており、受け取った代金は、売上計上とは別に負債として処理します。

結論として「預り金」「立替金」「前受金」はいずれも異なる勘定科目であり、それぞれの特性と目的に基づいて正確に処理する必要があります。

補助科目を設定する

「預り金」には補助科目を設定することで、さまざまな項目を詳細に管理することができます。具体的には、源泉所得税、住民税、社会保険料などの補助科目を設けることが一般的でしょう。これにより、「預り金」の内訳や支払内容を明確に把握でき、会計処理をスムーズに行うことができます。

補助科目の設定は、企業ごとに自由に設定することができます。そのため、使いやすさや管理の必要性に応じて、適切な補助科目を設けることが重要です。「預り金」の補助科目の設定は、会計業務の効率性が向上します。

内部の費用や支払の詳細を明確に管理することで、会計データの制度と信頼性が高まります。さらに、補助科目を活用することで、「預り金」に関する報告や分析もスムーズに行えます。適用の入力作業を省くためにも補助科目を活用することも可能です。

補助科目の設定は、会計処理の効率化と情報の正確性を追求するために重要な要素です。適切な補助科目を設定して、「預り金」の管理と報告を円滑に行いましょう。

預り金の勘定科目について

「預り金」は、企業が役員や従業員、取引先などが負担すべきお金を支払う前に一時的に保管するための勘定科目です。発生時点では、貸借対照表上の「負債」として記録されます。この負債は、将来的に現金や当座預金(資産)が減少する要素を示しています。

通常、「預り金」は1年以内に返還されることが予想されるため、流動負債として分類されます。企業は「預り金」を保持することで、財産や資産を他者に預けた状態を示し、将来的には返還する責任を負っています。

預り金の勘定科目は流動負債

「預り金」は、企業が法的義務として一時的に保有するため、流動負債として会計処理されます。これは、企業が預かった金額を将来的に返還する責任を負っていることを示しています。

「預り金」は、企業が保有する現金として保管される場合もありますが、通常は当座預金などの預金口座に預けられることが一般的です。これにより、預り金を効果的に管理し、必要なときに容易に処理できるようになります。

「預り金」は、企業が従業員の給与から天引きされる税金(源泉徴収所得税、住民税など)や社会保険料(健康保険料、厚生年金保険料など)の金額を一時的に保管するために使用されます。この預かった金額は、原則として1年以内に本人に返還されるか、国や地方自治体、健康保険組合などへの納付に充てられます。

従業員は給与から天引きされる税金や社会保険料を通じて預り金に関与し、将来的な返還や納付を期待します。また、取引先や外部の利害関係者も、「預り金」の処理や返還の適正さを求めることがあります。

預り金がマイナスになる場合の対応

「預り金」は、企業が一時的に預かったものを本人に代わって第三者へ支払うもので、支払いが完了すれば残額が0になります。マイナスになることもあるのでしょうか?

「預り金」がマイナスになる場合もあります。マイナスになる場合、年末調整による還付金額が事前に天引きしていた金額よりも大きくなるなどの理由からです。

年末調整では、給与から天引きされた源泉所得税や住民税を正確に計算し、年間の所得や控除なども考慮して税額を算出します。この計算により、従業員が納付すべき税金額が減額される場合や増額される場合があります。

具体的な例をあげてみましょう。

給与から天引きされた源泉所得税の額が年間の所得に対して過大に計算されていた場合、年末調整後に還付金が発生することがあります。従業員が実際に納付するべき税金額よりも多くの税金が天引きされているため、差額が還付されます。

このようなケースでは、年末調整後の所得税の「預り金」がマイナスです。月次決算などでマイナスを避けるには、「立替金」などの資産科目に振り替えることもできます。

預り金の納付時期

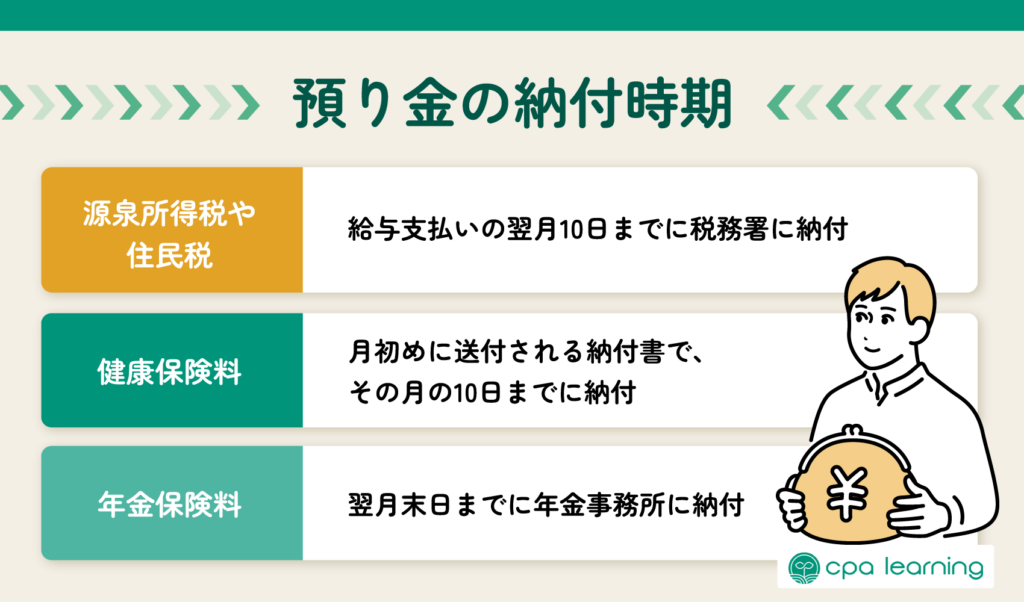

納付時期を正確に把握することが重要です。 源泉所得税や住民税は、 給与支払いの翌月10日までに、税務署に納めましょう。ただし、 給与支給人員が通常10人未満の場合は、源泉徴収した所得税などを半年分まとめて納付する特例があります。

参考:No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例

また、健康保険や厚生年金の保険料に関しては 給料や賞与から従業員の負担分の保険料を差し引き、事業主の負担分の保険料と合わせて納付してください。年金保険料は、翌月末日までに年金事務所に納付しなければいけません。

「預り金」の仕訳においては、税金や保険料などの納期限を遵守することが重要です。 正確な納付時期を把握し、適切な仕訳を行うことで会社の責任を果たし、公的機関への支払いを適切に処理できます。

納付期限に間に合わなかった場合の対応

源泉所得税の納付期限を過ぎるとペナルティが課されます。不納付加算税として源泉徴収税の10% 額が上昇されますが、やむを得ない理由 が認められる場合は免除されます。

該当するのは、 災害などの業務に影響を及ぼす場合や、電波障害による手続きの遅れなどです。

源泉所得税の納付について納付期限に遅れた場合は、『不納付加算税』と『延滞税』というペナルティが課せられます。そのうち不納付加算税については、税務署から指摘されて納付すると税額の10%、指摘される前に自主的に納付すると5%課されることになります。

納付が遅れる場合は税務署に連絡し状況を説明する必要があります。ただし、単純な手続きの遅れや忘れには免除が適用されません。対応次第では不納付加算税が免除される場合もあるため、迅速な対応が重要です。

また、税務署への連絡や状況説明は重要です。不納付加算税が発生しないケースもありますので、適切な対応を行いましょう。納付が遅れる場合は、早めの対応を心がけ適切な手続きを行うことで不納付加算税を回避できます。

預り金の仕訳例

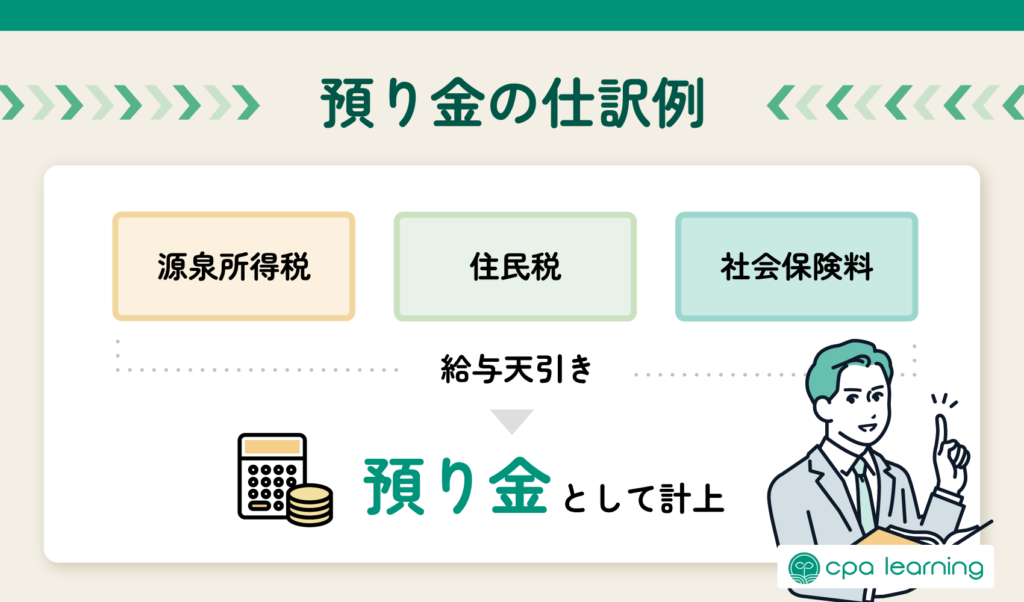

「預り金」の仕訳は、源泉所得税や住民税、社会保険料などの計上が一般的に行われます。これらの税金や保険料は主に給与天引きとして取り扱われ、企業は従業員から差し引いた金額を「預り金」として預かります。その後、企業は納付義務を果たすために税金や保険料を納付します。

さらに、「預り金」は税金に限らず、企業が従業員からセミナーの受講料を預かった場合にも使用されることがあります。

以下では、具体的な仕訳例を見てみましょう。

税金等を預り、残りを従業員に給与として支払った

従業員の給料400,000円の支払いに際して、源泉所得税と住民税を差し引く必要があります。従業員から預かった源泉所得税20,000円と住民税15,000円は、企業が将来的に税務機関に納付するための金額です。そのため、「預り金」は負債として記録されます。

借方の給料は、企業が従業員に支払う金額を表します。従業員は実際にこの金額を受け取ります。

貸方の預り金(源泉所得税)20,000円と預り金(住民税)15,000円は、従業員から預かった税金を表します。これらの「預り金」は将来的に納付される予定の金額であり、一時的に企業が預かっているため負債となります。貸方の現金は、残りの支給額を表します。

| 給料 400,000円 | 預り金(源泉所得税) 20,000円 |

| 預り金(住民税) 15,000円 | |

| 現金 365,000円 |

預かった税金を払った

「預り金」として預かった税金を支払う場合の仕訳は、税金の実際の納付に伴って行われます。「預り金」は、企業が一時的に保管している税金の負債を示し、納付時には現金が減少します。

仕訳の借方には預り金(源泉所得税)として20,000円、預り金(住民税)として15,000円が記入されます。これは、納付前の預り金を示すものであり、企業が税金を預かっていることを表します。

一方、仕訳の貸方には現金として35,000円が記入されます。これは、実際に税務署に税金を納付するために企業が支払う現金の額です。

| 預り金(源泉所得税) 20,000円 | 現金 35,000円 |

| 預り金(住民税) 15,000円 |

この仕訳は、「預り金」として保管していた源泉所得税と住民税を実際に納付することです。税金は企業の負債として「預り金」に計上されているため、仕訳によって預り金の負債が減少し、企業の現金も減少することを表現しています。

従業員からセミナーの受講料を預かった

従業員からセミナーの受講料5,000円を預かった場合で、受講料に割引があり、従業員に返金する場合の仕訳例を以下に示します。

| 現金預金 5,000円 | 預り金 5,000円 |

・セミナー料支払い

| 預り金 4,500円 | 現金預金 4,500円 |

・従業員への返還

| 預り金 500円 | 現金預金 500円 |

この仕訳では、預り金を借方に4,500円、割引債務を借方に500円、そして現金を貸方に5,000円として記入します。

従業員から受け取った受講料の一部が割引として返金されるため、割引債務が発生します。預り金は割引額を差し引いた金額として計上され、従業員に返金される予定です。

受講料の割引債務は、企業が従業員に返金する負債を表します。これは将来的に従業員に支払われることを示しています。また、「預り金」は一時的な負債であり、受講料を一時的に保管するために使用されます。このように、「預り金」の仕訳では割引や返金の要素を適切に取り入れる必要があります。

税理士報酬を支払った

企業が個人の税理士に税務処理を依頼し、報酬として200,000円を支払う場合を考えます。報酬額の中から源泉所得税20,000円を預かります。

この場合の仕訳は、借方に支払報酬200,000円、貸方に預り金(源泉所得税等)20,420円、そして支払った現金を179,580円として記入します。報酬の支払いと同時に源泉所得税を預かります。

| 支払報酬 200,000円 | 預り金(源泉所得税) 20,420円 |

| 現金 179,580円 |

報酬支払いと同時に源泉所得税を「預り金」として計上することで、企業は税務上の義務を果たすと同時に、将来の納税義務に備えられます。現金は、実際の報酬額から源泉所得税を差し引いた残りの金額になります。

税理士報酬の支払いにおいては、源泉所得税の差引きが行われるため、仕訳を正確に行うことが重要です。

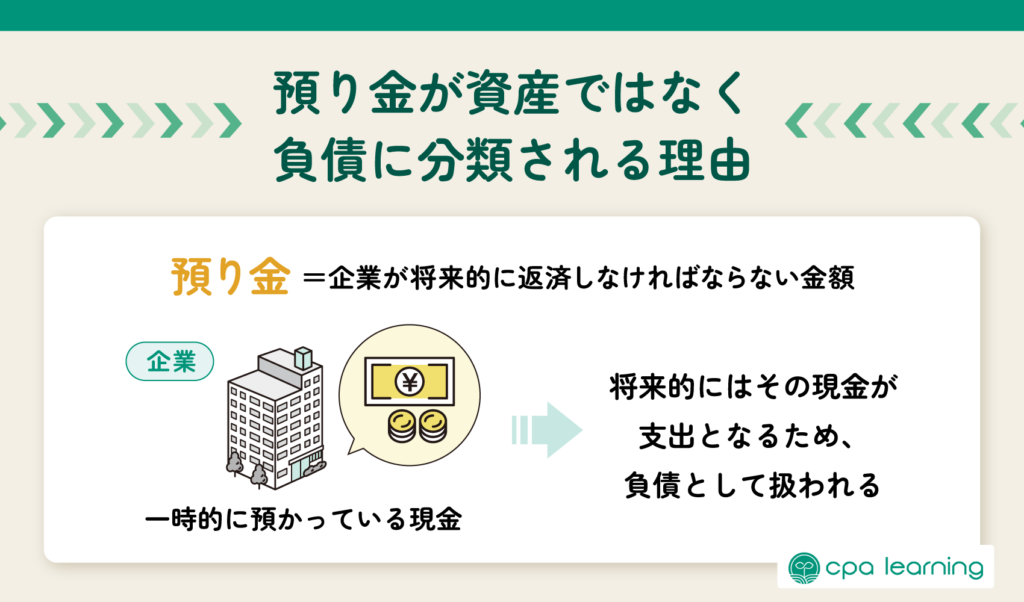

預り金が資産ではなく、負債に分類される理由

「預り金」が資産ではなく負債に分類される理由について説明します。「預り金」は、企業が一時的に預かっている現金です。将来的にはその現金を支出しなければならないため、負債として扱われます。

具体的には、「預り金」は企業が将来的に返済しなければならない金額です。これは、「預り金」が実際の現金(資産)の減少要因となるためです。したがって、「預り金」は企業の負債として財務諸表に計上されるのです。

「預り金」は負債の一種であり、返済期限によってさらに分類されます。一般的には、「預り金」は1年以内に返済される予定の負債であるため、流動負債に分類されます。

企業は預かった金額を適切に管理し、返済期限に応じて納付する責任を負っています。

勘定科目を体系的に学ぶならCPAラーニング!簿記講座など1,700本以上の講義が無料で見放題

もう検索いらず!CPAラーニングなら勘定科目を覚えられる!

仕訳のとき何の勘定科目か分からなくてつい検索してしまう。

経理担当者あるあるではないでしょうか。

CPAラーニングなら、経理初心者の方でも効率的に勘定科目を覚えることができます。

CPAラーニングは、簿記や経理実務などの1,500本以上の講義が無料で見放題のeラーニングサイトです。

簿記試験対策はもちろんのこと、日々のビジネスシーンを想定した会計処理も、具体的な事例を通じて学ぶことができます。

なぜCPAラーニングで勘定科目が覚えられるのか

暗記ではなく勘定科目を「理解」する

勘定科目を覚えるためには、暗記に頼るのではなく、まずは「理解」することが大切です。

勘定科目の意味や、計上する目的を考えながら覚えていくと、いざ仕訳をするときに思い出しやすくなります。

たとえば、「勘定科目の判別」という講義では、「勘定科目はなぜ使い分けるのか」というテーマで、経理業務の楽しさや意義をひも解いていきます。

講師が公認会計士またはプロの実務家

CPAラーニングの講義は、公認会計士やプロの実務家などが担当しています。

公認会計士には、大手公認会計士資格スクール(CPA会計学院)の講師も含まれており、解説のわかりやすさには、定評があります。

また、プロの実務家の講師は、業界の最前線で活躍してきた方々なので、具体的な業務に結びつけた解説が「理解」の手助けとなります。

スキマ時間を活用して学習できる

CPAラーニングなら、お手持ちのスマートフォンやタブレットで学習が完結します。

最近リリースされた公式アプリでは、講義動画のダウンロード・オフライン再生が実装されました。

これにより、いつもの通勤・通学時間を活用して、効率的に学習を進めることができます。

CPAラーニングが完全無料で利用できる理由

CPAラーニングは、「日本の会計リテラシーを底上げしたい」という思いから始まったサービスです。

より多くの方にご利用いただきたく無料でご提供しております。

そのため、CPAラーニングのすべてのコンテンツ(講義の視聴、テキスト・レジュメのダウンロード、模擬試験など)が完全無料で利用できます。

累計登録者数は80万人を突破

CPAラーニングの登録受講者数80万人を突破しました。

「CPAラーニングを使って簿記に合格しました!!」という喜びの声をX(旧Twitter)で日々頂いています。

CPAラーニングで簿記検定に合格した方の声

簿記3級初受験にて合格💯

— かめやまくん@勉強垢 (@kameyamakundayo) April 16, 2022

簿記初学者、借方も貸方も知らず慣れない用語に翻弄されつつも合格出来たのはCPAラーニングのおかげです◎

今日から2級の学習スタート!

記録を付けていこう✍️

#CPAラーニング pic.twitter.com/y5tlsn0xJQ

簿記2級一発合格💮12月下旬からの1か月半くらい、約135時間での合格でした!

— kuro (@kuro88231) February 12, 2022

CPAラーニングとかいう神コンテンツのおかげですありがとうございました😭

この勢いで公認会計士の勉強始めようか悩む…🤔 pic.twitter.com/t5V1qWrmxG

メールアドレス登録だけで全コンテンツが利用可能

CPAラーニングは、メールアドレス登録だけで、全てのコンテンツをすぐに利用することができます。

課金や、機能制限などはございません。

「勘定科目を体系的に学びたい」「勘定科目をいちいち検索するのが面倒」とお考えの方はCPAラーニングをぜひご利用ください。

このコラムを読んでいるあなたにおすすめのコース

→簿記を学習したい方

→経理実務を学習したい方

まとめ

「預り金」は、日常的な業務でよく使用される勘定科目の一つですが、仕訳の際に迷ったり、決算時にマイナス残高が発生して戸惑ったりすることがあるかもしれませんので注意してください。

CPAラーニングでは、経理や会計の実務講座を無料で提供しています。Web講義やテキストなどすべて無料。

実務講座だけでなく、日商簿記合格コースもあります。日商簿記合格コースで、最短合格を目指しましょう。最低限の基礎知識から、応用力を鍛える講座まで幅広く用意されています。

経理業務に不安を抱えている人は、CPAラーニングを通じて確かな知識とスキルを身に付け、自身のキャリアを広げるチャンスをつかみましょう。会計や経理について学ぶなら、CPAラーニングを試してください。