簿記3級のメインともいえる仕訳問題。

勘定科目がわからず、焦ってしまった経験がある人も多いのではないでしょうか。

簿記3級の勘定科目は暗記が得意という人でも、なかなか覚えられないことも。

また、せっかく勘定科目を覚えたにも関わらず、仕訳ミスをしてしまったという人も少なくありません。

そこで今回は、簿記3級で出題される勘定科目を一覧にまとめてみました。

さらに、効果的な勘定科目の覚え方もご紹介します。

出題頻度が高い勘定科目もご紹介するので、チェックしてみてください。

目次

簿記3級の試験範囲のおさらい

簿記3級の試験では「商業簿記」の問題が3つ出題されます。

第1問は仕訳問題、第2問は帳簿記入・勘定記入等の問題、第3問は決算整理等の総合問題です。

簿記3級は100点満点で、70点以上が合格となります。

配点は第1問が45点、第2問が20点、第3問が35点となっているため、仕訳問題に使用する勘定科目を覚えるのはとても大切なことです。

勘定科目とは?

簿記の基本ともいわれる仕訳に使われる勘定科目。

勘定科目とはそもそもなんなのでしょうか?

勘定科目は見出し

勘定科目とは、お金の流れを表す「見出し」です。

家計簿をつけている人は、家賃や食費、光熱費などと記載しますが、これが勘定科目になります。

会社でも何に使用したお金なのか見出しをつけて管理をする必要があるのです。

勘定科目は5つにわけられる

勘定科目は5つのグループに分けられます。

決算書の貸借対照表(B/S)に使われる、資産・負債・純資産の3つ。そして、損益計算書(P/L)に使われる、収益・費用の2つです。

資産は、現金など会社が持っている経済的資源のこと。

負債は、経済的資源を放棄する、もしくは引き渡す義務がある、例えば将来的に発生する損失の引当金などが該当します。

純資産は、資産から負債を差し引いたものです。

収益は、純利益を増加させる項目になります。本業で得た収益は売上高になりますが、本業以外で得たものは営業外収益、通常業務では発生しない収益は、特別利益に分けられます。

費用は、純利益を減少させる項目です。販売目的で購入したものは仕入、家賃や交際費などは販売費及び一般管理費、支払利息などは営業外費用、不要な固定資産などを処分したときは特別損失となります。

勘定科目は丸暗記すべきか?

簿記の勉強をするときに、いきなり仕訳や勘定科目を丸暗記しようとしても、非常に多くの勘定科目があるため、とても労力がかかってしまいます。

勘定科目や仕訳を使いこなせるようになるために重要なこと、それはズバリ取引の理解です。

仕訳は思い出すものではなく、その場で考え出すものという意識がとても重要です。

まず、問題をみて取引を把握し、仕訳を書き出す。このプロセスが簿記試験突破には大切です。

しかし、簿記初心者にとっては取引をイメージすることは難しく、なかなか仕訳が切れないでしょう。

その時におすすめなのが簿記講師の講義動画を見て深く理解することです。

テキストを読むだけでは理解できない箇所も、講義動画の説明を聞いたらすんなり理解できたということもよくあります。

簿記の学習ではテキストと講義動画をうまく活用することが合格につながるでしょう。

簿記3級の勘定科目一覧

簿記3級の仕訳問題で出題される勘定科目をチェックしておきましょう。

ただし、勘定科目は名前とにらめっこして暗記するだけでは覚えることが難しいです。

ある程度勘定科目の意味を理解したら仕訳問題を繰り返し解いて、勘定科目に慣れていきましょう。

資産の勘定科目

| 現金 | お金やすぐに現金化できる小切手や郵便為替証書なども該当します。 |

| 小口現金 | 小口現金係に渡すお金のこと。切手や文房具など少額の出費のために用意してある現金です。 |

| 普通預金 | 自由に預入や払出ができる預金のこと。簿記検定では問題文に普通預金と記載されていたら使用します。 |

| 当座預金 | 手形や小切手の支払いに使われる預金です。 |

| 定期預金 | 期間を定めて預ける預金のことです。 |

| 受取手形 | 手形代金を満期日にもらえる権利のことです。 |

| 電子記録債権 | 電子化された債権のことで満期日に代金がもらえる権利のことです。 |

| 繰越商品 | 次期に持ち越す商品のこと。貸借対照表では「商品」と表示されます。 |

| 売掛金 | 商品の代金をあとからもらう掛け売りの金額のこと。商品以外を売った場合は未収入金になります。 |

| クレジット売掛金 | クレジットカードで商品を売り、あとから代金がもらえる権利のことです。 |

| 貸付金 | 他人にお金を貸した際に、あとで返してもらえる権利のことです。 |

| 手形貸付金 | 他人にお金を貸した際に、約束手形を使用し、あとから返してもらう権利のことです。 |

| 従業員貸付金 | 従業員にお金を貸した際に、あとで返してもらえる権利のことです。 |

| 役員貸付金 | 会社の役員にお金を貸した際に、あとで返してもらえる権利のことです。 |

| 未収入金 | 商品以外のものを売り、あとで返してもらえる権利のことです。 |

| 前払金 | 先に代金を支払い、あとから商品が受け取れる権利のことです。商品の全額を払うこともあれば、一部を手付金として払うこともあります。 |

| 仮払金 | お金の支払いは発生したものの、金額や使用する目的が確定していないもののことです。 |

| 立替金 | お金を立て替え、後日返してもらえる権利のことです。「従業員立替金」として出題されることもあります。 |

| 受取商品券 | 受け取った商品券のことです。 |

| 差入保証金 | 事務所などを借りるときに支払う敷金や保証金のこと。退去するときに返してもらえます。 |

| 建物 | 事務所やビル、店舗、倉庫などのことです。有形固定資産と呼ばれています。 |

| 土地 | 事務所やビル、店舗、倉庫、駐車場などに使う土地のことです。有形固定資産と呼ばれています。 |

| 備品 | パソコンや棚、机、椅子などの事務用品の総称です。有形固定資産と呼ばれています。 |

| 車両運搬具 | 会社で使用する車やトラックのことです。有形固定資産と呼ばれています。 |

| 貯蔵品 | 資産価値があるものが期末に残ったときに、次期に繰り越すために使用する勘定科目です。 |

| 仮払法人税等 | 中間納付のときに支払った法人税等のことです。 |

| 仮払消費税 | 仕入れのときに発生する、仕入れ先に支払う消費税のことです。 |

| 前払費用 | 来期の費用を当月に払ったときに使用する勘定科目です。前払家賃や前払地代、前払保険料などの勘定科目もあります。 |

| 未収収益 | 当期に発生予定のまだもらっていない収益のことです。 |

負債の勘定科目

| 買掛金 | 商品を仕入れて代金をあとから支払う義務のこと。商品以外の未払いは未払金になります。 |

| 支払手形 | 手形代金を満期日に支払う義務のことです。 |

| 当座借越 | 当座預金がマイナスとなり、銀行が立て替えてくれている金額のことです。 |

| 借入金 | 借金のこと。他人からお金を借りて、後日返す義務のことです。 |

| 役員借入金 | 役員からお金を借りて、後日返す義務のことです。 |

| 手形借入金 | 他人からお金を借りる際に、約束手形を使用し、後日返す義務のことです。 |

| 電子記録債務 | 電子化された債務のことで満期日に代金を支払う義務のことです。 |

| 未払金 | 商品以外の物品を後払いで購入したことによって生じた、代金を支払う義務のことです。 |

| 前受金 | 先に代金を受け取り、あとから商品渡すお金のことです。 |

| 仮受金 | 使用目的が確定しないが、先に受け取った金額のことです。 |

| 預り金 | 取引先などから、一時的に預かったお金のことです。 |

| 従業員預り金 | 従業員から、一時的に預かったお金のことです。 |

| 未払配当金 | 株主総会後に金額が決定してから、株主に支払う配当金のことです。 |

| 未払法人税等 | 決算で確定した法人税等と仮払法人税の差額。最終的に国に納めます。 |

| 仮受消費税 | 商品を売ったときに受け取った消費税のことです。 |

| 未払消費税 | 決算の際にわかる、仮受消費税と仮払消費税の差額。最終的に国に納めます。 |

| 未払費用 | 当期中に払う予定になっている費用をまだ払っていないことです。 |

| 前受収益 | 来期に発生する収益をすでに当期中にもらっていることです。 |

純資産の勘定科目

| 資本金 | 会社を開業する際の元手や株式を発行したときなどの追加出資、過去の利益で構成されているものです。 |

| 利益準備金 | 株主への配当のために、会社に残さなくてはいけないお金のことです。配当金の1/10以上の金額を残すことが決められています。 |

| 繰越利益剰余金 | 決算で出た当期純利益(損失)を振り替えたときの勘定科目です。 |

収益の勘定科目

| 売上 | 商品を売り上げたときの勘定科目。損益計算書では「売上高」と表記されます。 |

| 商品売買益 | 仕入・売上・繰越商品を使用しないときに使う勘定科目です。 |

| 受取利息 | お金を貸したときに受け取る利息のことです。 |

| 有価証券利息 | 国債や社債の利息のことです。受取利息にまとめられることもあります。 |

| 貸倒引当金戻入 | 貸倒引当金を減らした際に、戻ってくる金額のことです。 |

| 償却債権取立益 | 以前に回収不能と判断して貸倒として処理したが、当期に回収できたもののことです。 |

| 固定資産売却益 | 備品や車両などの固定資産を売却した際に、帳簿上の価格よりも高く売れたときの収益です。 |

| 受取地代 | 貸している土地の代金を受け取ったときの勘定科目です。 |

| 受取配当金 | 会社で所有している株式の配当金を受け取ったときの勘定科目です。 |

| 雑収入 | 特定の勘定科目で表すまでもない収益をまとめたものです。雑益でもOKです。 |

費用の勘定科目

| 仕入 | 商品を仕入れたときにかかる費用のことです。決算修正前は当期の仕入れ高のことを指しますが、決算修正後は売上原価になります。 |

| 発送費 | 商品を運ぶための運送料のことです。支払運賃と表記することもあります。 |

| 通信費 | 電話代や切手代などの総称です。 |

| 修繕費 | 建物や機械などを修理した際に発生した費用のことです。 |

| 支払保険料 | 火災保険などの保険料のことです。保険料のみで表記されることもあります。 |

| 広告費 | パンフレットなど広告の制作や、新聞・雑誌などに広告を掲載するときなど、宣伝にかかる費用のことです。支払広告費や広告宣伝費と表記されることもあります。 |

| 支払手数料 | 振込手数料や仲介手数料のことです。 |

| 支払利息 | お金を借りた際に支払う利子のことです。 |

| 旅費交通費 | 出張などでかかる、電車・バスなどの公共交通機関の代金やタクシー代、宿泊費などのことを指します。旅費・交通費と表記されることもあります。 |

| 給料 | 従業員に支払うお金のことです。 |

| 消耗品費 | 文房具・コピー用紙・封筒代などのことです。 |

| 租税公課 | 固定資産税や印紙税などのことです。 |

| 法定福利費 | 会社負担分の社会保険料のことです。 |

| 貸倒損失 | 売掛金や受取手形が回収不能となった際にかかる費用のことです。 |

| 貸倒引当金繰入 | 貸倒引当金を増やしたときの勘定科目です。 |

| 減価償却費 | 建物や備品など、有形固定資産の当期の使用価値の減少分を計上するときの勘定科目です。 |

| 固定資産売却損 | 備品や車両などの固定資産を売却した際に、帳簿上の価格よりも安く売れたときの損失です。 |

| 支払家賃 | 借りているビルや店舗、事務所などの家賃のことです。 |

| 雑費 | 特定の勘定科目で表すまでもない少額の費用のことです。飛行機などのキャンセル代やクリーニング代などが該当します。 |

その他の勘定科目

| 貸倒引当金 | 貸倒になる可能性がある売掛金や受取手形を見積もって、準備したお金のことです。 |

| 減価償却累計額 | 当期までに減った減価償却の累計額です。 |

| 現金過不足 | 帳簿上の額と実際にある現金がずれているときに、一時的に使う勘定科目です。 |

| 損益 | 帳簿を締めるときに、収益と費用のすべての勘定科目を「損益」に振り替えます。 |

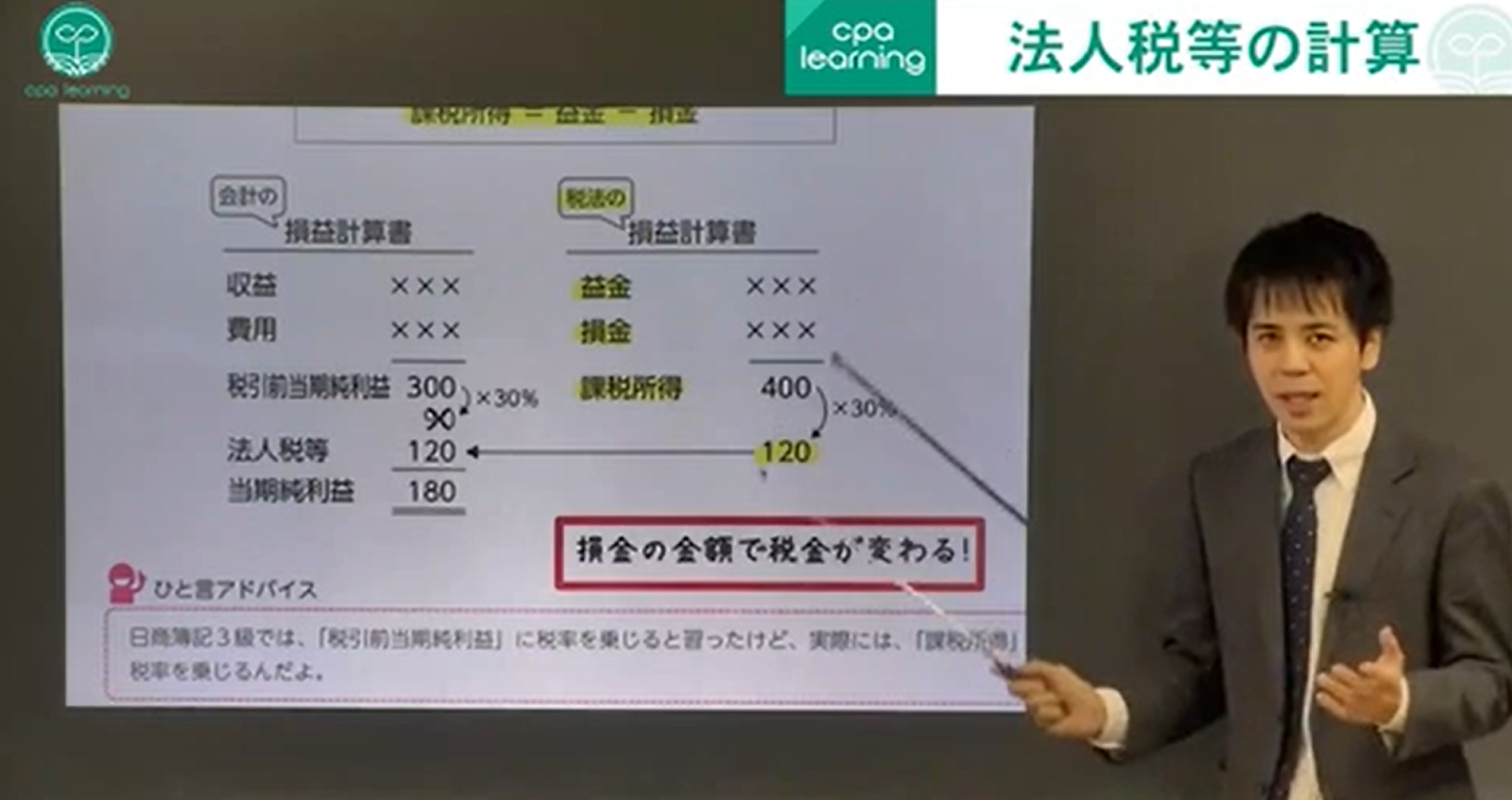

| 法人税、住民税及び事業税(法人税等) | 会社の利益に対して課税されるものです。 |

簿記3級で出題の頻度が高い勘定科目は?

簿記3級でも、かなりの量の勘定科目があるので、出題の頻度が高いものが知りたい人も多いのではないでしょうか。

簿記3級で出題頻度が高い勘定科目を見ていきましょう。

現金や当座預金、売上・仕入にかかわる勘定科目は出題頻度が高い

簿記はお金の動きを表すものなので、現金や当座預金の出題頻度は高めです。

また、簿記3級は商業簿記なので、商品を売り買いするときの仕訳も多く出題されます。そのため、売上・仕入はもちろんのこと、売掛金や買掛金、手形などの勘定科目も頻出度が高めです。

決算時に使用する勘定科目もチェック

未収や前払、未払や前受など、決算時に使用する勘定科目の頻出度も高めです。

減価償却費や消費税、法人税等の勘定科目も覚えておきましょう。

⑶山をはらずにまんべんなく勘定科目を覚えて

現金や当座預金など、出題頻度の高い勘定科目を覚えても、貸方と借方を間違えてしまったり、勘定科目の意味を理解していなかったりすると、仕訳をミスしてしまう可能性が高いです。

山をはらずに、さまざまな勘定科目を覚えておきましょう。

簿記3級で重点的におさえておきたいポイント

簿記3級では、どんなことに気をつけて勉強を進めればいいのでしょうか。

仕訳も帳簿記入もすべてにおいて勉強は必要ですが、重点的におさえておきたいポイントを見ていきましょう。

とにかく仕訳問題を解く!

仕訳は慣れることが大切です。勘定科目の名称の丸暗記では、貸方と借方を間違えてしまうことも。

出題頻度の高さは、問題を解くことで自分でも気づくことができます。

とにかく仕訳問題をたくさん解いて、意味を理解しながら慣れていきましょう。

仕訳につまずいたら他の問題を先に

試験当日「意外と仕訳が難しい」とパニックになってしまう人も。

簿記は必ず第1問から解かなくてはいけないわけではありません。仕訳がわからないときは、一旦仕訳問題からは離れて、わかる問題から落ち着いてやりましょう。

簿記3級の勘定科目についてよくある質問

簿記3級の勘定科目を覚えるためにはどのような方法がありますか?

勘定科目を覚えるためには、まずは大まかな分類を覚え、その中の細かい勘定科目を少しずつ覚えていく方法が有効です。また、イメージを持つことで記憶に残りやすくなります。例えば、「現金」の場合は硬貨や紙幣をイメージするなど、具体的なイメージを持つと覚えやすくなります。

勘定科目を覚えた後の仕訳問題に対する対策はどうすればよいですか?

勘定科目を覚えたら、その勘定科目を使った仕訳問題を繰り返し解いていくことが大切です。また、問題文をしっかり読み、どの勘定科目を使えばよいかを判断することが重要です。

勘定科目を覚える際に注意すべきポイントは何ですか?

勘定科目は実際の取引をイメージして覚えようとすることがおすすめです。

簿記3級から1級まで学ぶならCPAラーニング!完全無料なのに合格者が続出する理由とは!?

学習費用は0円!CPAラーニングで簿記検定に合格しよう

「経理の仕事で簿記の知識が必要だが、独学では勉強が続かない」

「転職活動のために簿記資格を取得したいが、どの様に勉強すればよいかわからない」

このように、簿記の資格を取得しようと考えているが、あと一歩踏み出せず簿記の学習を開始できないという方もいらっしゃるのではないでしょうか。

そのような方には、CPAラーニングの簿記講座がおすすめです。

CPAラーニングは、簿記や経理実務などの1,500本以上の講義が無料で見放題のeラーニングサイトです。

CPAラーニングの簿記講座では、3級から1級までの講義の受講やテキスト、模擬試験までもがすべて無料で利用することができます。

つまり、学習費用が0円で、簿記検定の合格まで目指すことができるのです。

CPAラーニングの利用は、ローリスク・ハイリターンであるため、気軽に簿記の学習を始めることができます。

なぜCPAラーニングの簿記講座で合格できるのか

簿記の知識を正しく「理解」できる

「テキストの問題を何回も解いたのに、試験の問題は解くことができなかった。」

簿記検定に関わらず、今までこのような体験をした方も多いのではないでしょうか。

その原因としては、解答に必要な知識を「理解」せずに、ただ暗記していたことにあります。

CPAラーニングの簿記講座では、問題の解き方だけでなく、なぜそのような処理となるのか、なぜその勘定科目が発生するのかというところまで説明します。

そのため、講義で説明された論点の会計処理について「理解」することができ、試験の問題にも対応することができます。

講師が公認会計士またはプロの実務家

CPAラーニングの講義は、公認会計士やプロの実務家などが担当しています。

公認会計士には、大手公認会計士資格スクール(CPA会計学院)の講師も含まれており、解説のわかりやすさには、定評があります。

また、プロの実務家の講師は、業界の最前線で活躍してきた方々なので、具体的な業務に結びつけた解説が「理解」の手助けとなります。

スキマ時間に勉強しやすい

CPAラーニングなら、お手持ちのスマートフォンやタブレットで学習が完結します。

最近リリースされた公式アプリでは、講義動画のダウンロード・オフライン再生が実装されました。

これにより、いつもの通勤・通学時間を活用して、効率的に学習を進めることができます。

CPAラーニングが完全無料で利用できる理由

CPAラーニングは、「日本の会計リテラシーを底上げしたい」という思いから始まったサービスです。

より多くの方にご利用いただきたく無料でご提供しております。

そのため、CPAラーニングのすべてのコンテンツ(講義の視聴、テキスト・レジュメのダウンロード、模擬試験など)が完全無料で利用できます。

登録受講者数は60万人を突破

CPAラーニングの登録受講者数は60万人を突破しました。

「CPAラーニングを使って簿記に合格しました!!」という喜びの声をX(旧Twitter)で日々頂いています。

CPAラーニングで簿記検定に合格した方の声

簿記3級初受験にて合格

— かめやま

簿記初学者、借方も貸方も知らず慣れない用語に翻弄されつつも合格出来たのはCPAラーニングのおかげです◎

今日から2級の学習スタート!

記録を付けていこう

#CPAラーニング pic.twitter.com/y5tlsn0xJQ@勉強垢 (@kameyamakundayo) April 16, 2022

簿記2級一発合格

— kuro (@kuro88231) February 12, 202212月下旬からの1か月半くらい、約135時間での合格でした!

CPAラーニングとかいう神コンテンツのおかげですありがとうございました

この勢いで公認会計士の勉強始めようか悩む…pic.twitter.com/t5V1qWrmxG

メールアドレス登録だけで全コンテンツが利用可能

CPAラーニングは、メールアドレス登録だけで、全てのコンテンツをすぐに利用することができます。

課金や、機能制限などはございません。

「簿記の学習を今すぐ始めたい」「簿記の勉強を始めるべきかずっと悩んでいる」とお考えの方はCPAラーニングをぜひご利用ください。

このコラムを読んでいるあなたにおすすめのコース

まとめ

簿記3級でも覚えなくてはいけない勘定科目がたくさんあります。

覚える数が多すぎて挫折してしまいそうになることもありますが、簿記3級でしっかりと覚えることができれば、上位級の勉強にも役立ちます。

仕訳はとにかく慣れることが大切です。勘定科目の意味をある程度覚えたら、問題をこなして慣れていきましょう!